Shkruar nga Pamfleti

Shkruar nga Pamfleti

Nella relazione annuale presentata al Parlamento, la Corte dei Conti dello Stato evidenzia decine di casi con significative irregolarità, danni economici, mancate entrate, pagamenti ingiustificati e gravi carenze nell'amministrazione dei fondi pubblici.

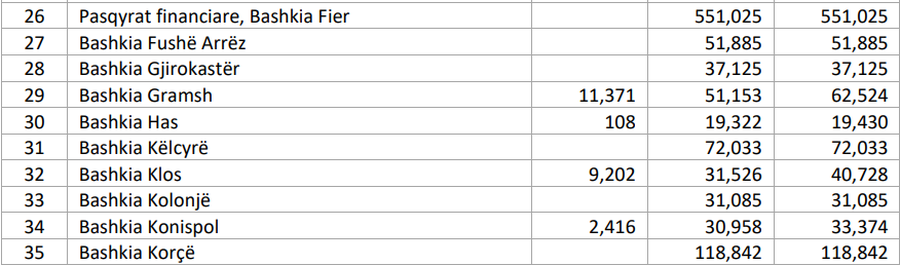

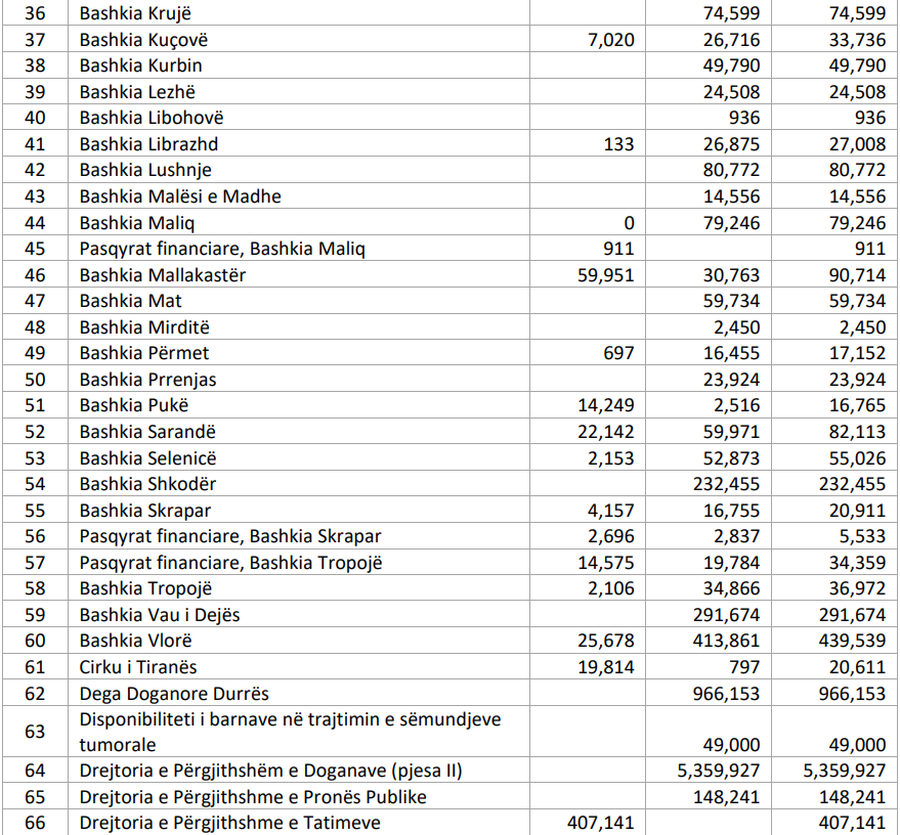

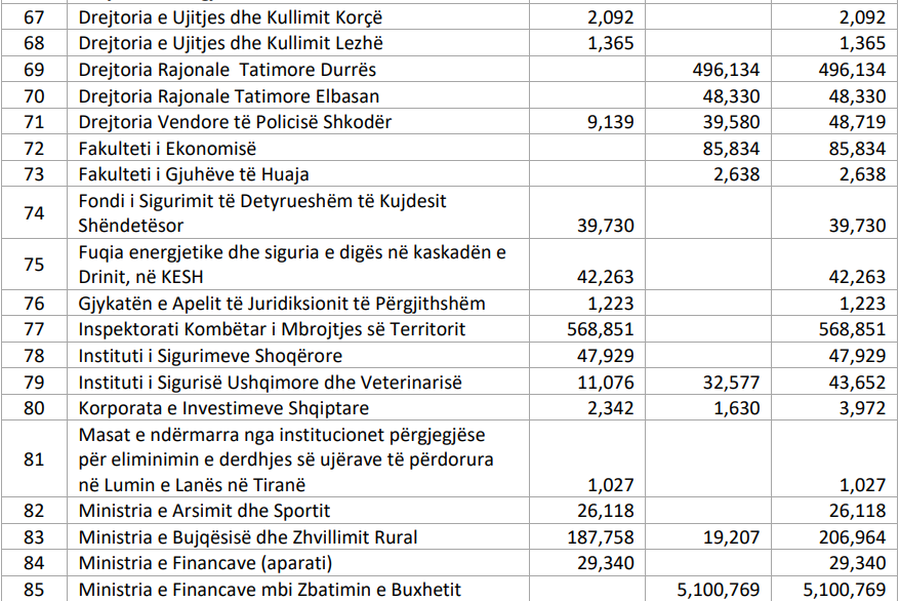

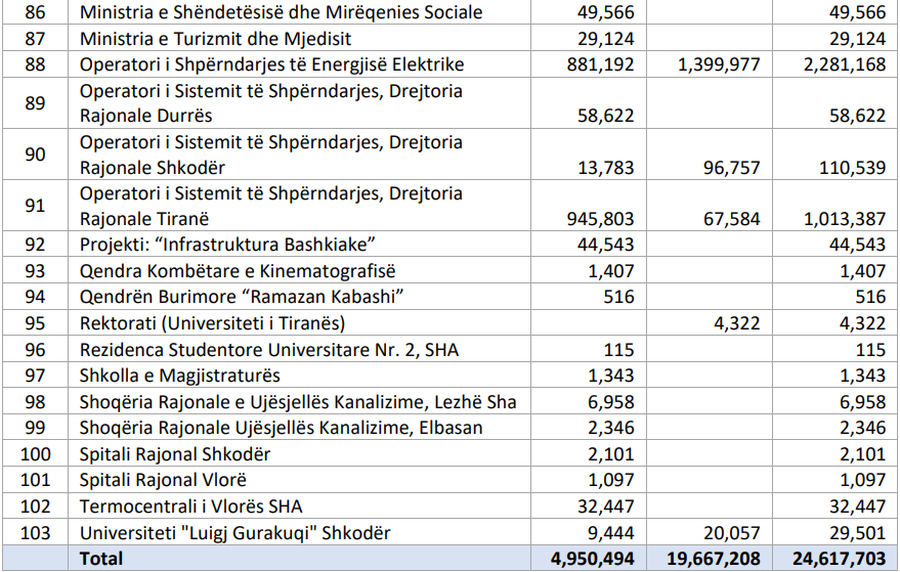

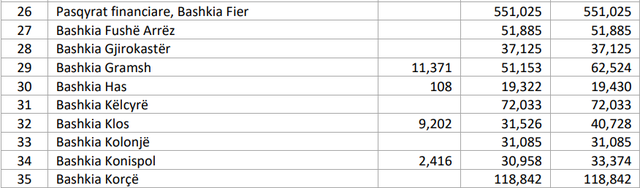

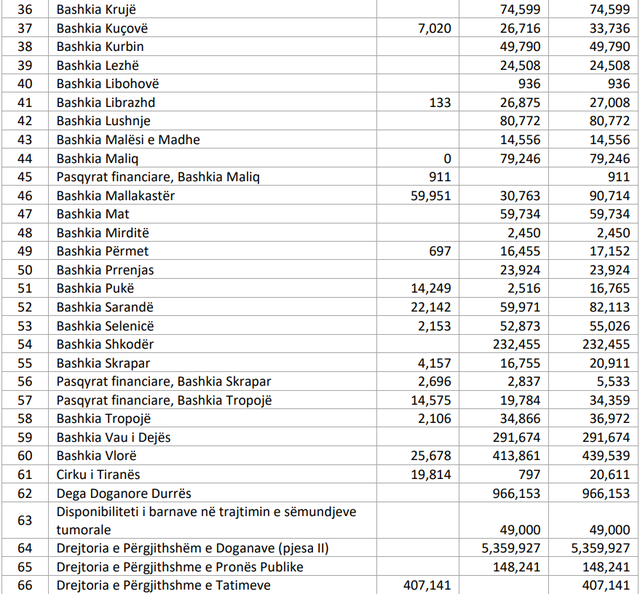

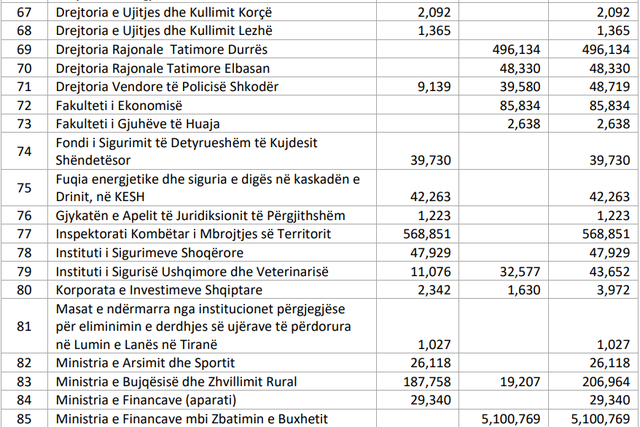

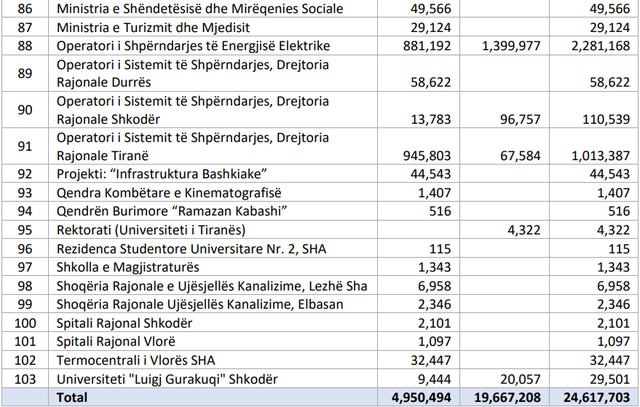

La relazione annuale della Corte dei Conti dello Stato per il 2025, depositata presso il Parlamento, delinea un quadro generale di problemi nella pubblica amministrazione e in numerose istituzioni centrali e imprese statali, dove le verifiche effettuate hanno evidenziato significative deviazioni dal quadro giuridico e normativo, carenze nella pianificazione, appalti problematici, pagamenti per lavori non completati, mancate entrate, mancata attuazione di sentenze giudiziarie e gravi debolezze nel controllo interno.

In sostanza, le conclusioni dell'Autorità suprema di controllo (SAI) spaziano dalla gestione del bilancio statale e dall'utilizzo dei fondi pubblici alla sicurezza alimentare, all'agricoltura, all'istruzione, alla sanità, alla gestione del patrimonio pubblico, alle infrastrutture, all'approvvigionamento idrico, all'energia e ai porti. Nella maggior parte dei casi, l'organismo di controllo supremo ha emesso un giudizio con riserva, sottolineando che le irregolarità sono significative, ma non diffuse.

Uno dei risultati più significativi riguarda il Ministero delle Finanze, dove la verifica sulla pianificazione e l'attuazione del bilancio 2024 evidenzia una serie di problemi che minano l'essenza stessa della disciplina fiscale. L'Istituto Superiore di Controllo (SAI) rileva ritardi nella presentazione delle richieste di bilancio da parte dei ministeri competenti, carenze nella compilazione dei moduli e richieste aggiuntive in fase tecnica al di là dei limiti approvati. L'elenco dettagliato degli investimenti pubblici per il periodo 2024-2026, parte della bozza di bilancio, secondo il rapporto, contiene inesattezze, mentre gli impegni risultano superiori ai limiti triennali. Solo dopo il 15 novembre 2024 sono state effettuate 427 revisioni di bilancio, per un totale di 4.952 transazioni, il che, secondo il SAI, denota una pianificazione insostenibile.

Anche presso il Ministero delle Finanze, la verifica ha rilevato 6.651 casi di pagamenti per un valore di 10,58 miliardi di lek relativi a fatture per il periodo 2007-2023, ma saldati con il bilancio 2024. 7.868 contratti per un valore di 46,62 miliardi di lek per l'anno 2024 e oltre 117,2 miliardi di lek in totale, relativi a diversi anni di esecuzione, sono stati registrati in ritardo. Inoltre, è emerso che 31.315 fatture per un valore di 65,5 miliardi di lek erano state presentate al tesoro oltre il termine di 30 giorni. Il rapporto menziona anche 2.501 contratti conclusi dopo il 15 ottobre, per un valore di 18,17 miliardi di lek per l'anno 2024 e 72,39 miliardi di lek di impegni totali, sollevando interrogativi sull'utilizzo della fine dell'anno come meccanismo di compressione dei costi.

KLSH konstaton se fondi rezervë dhe kontingjenca janë planifikuar mbi kufirin ligjor prej 3% të shpenzimeve totale, ndërsa përdorimi i tyre nuk ka respektuar qëllimin për mbulimin e shpenzimeve të paparashikuara. Po ashtu, është evidentuar krijimi i detyrimeve të reja prej 4.283 miliardë lekësh nga subjektet nënhuamarrëse dhe rritje me 760 milionë lekë e detyrimeve që rrjedhin nga garancitë shtetërore. Një gjetje me peshë politike lidhet me bonusin shtesë për pensionistët në fund të vitit, ku sipas KLSH fondet janë rishpërndarë pa burim financiar, duke ulur fondin e indeksimit të përhershëm të pensioneve dhe duke tejkaluar fondet fillestare të parashikuara vetëm pak ditë para mbylljes së vitit buxhetor. Po kështu, 6.3 miliardë lekë të regjistruara si transfertë për fondin e pensioneve në Bankën e Shqipërisë janë klasifikuar si shpenzim buxhetor pa përmbushur kriteret për t’u trajtuar si të tillë.

Në të njëjtin auditim, KLSH ngre shqetësim edhe për fondet e rindërtimit. Kostoja totale e fondeve të shpërndara sipas VKM-ve 2020-2024 rezulton 122.794 miliardë lekë, ndërkohë që realizimi faktik ishte 100.03 miliardë lekë, duke lënë një diferencë prej 22.764 miliardë lekësh që nuk rezulton e planifikuar si shpenzim për vitet e ardhshme. Po ashtu, në tabelën e treguesve fiskalë nuk është pasqyruar plani i trashëguar për rindërtimin për njësitë vendore. Raporti evidenton edhe pasaktësi në raportimin e pagesave të kontratave PPP/koncesionare, mangësi në raportimin e risqeve, si dhe faktin që suficiti fiskal i akumuluar në janar-nëntor u shpenzua i gjithi në dhjetor, duke krijuar një deficit rreth 17 miliardë lekë. Përtej kësaj, të ardhurat tatimore paraqiten të mbivlerësuara, ndërsa edhe fondet e shpronësimeve janë klasifikuar si të ardhura buxhetore pa bazë ligjore. Vetëm nga garancitë shtetërore joperformuese, marrëveshjet e nënhuasë dhe kamatëvonesat nga mosekzekutimi i vendimeve të GjEDNJ-së, KLSH llogarit efekte negative në shumën mbi 5.1 miliardë lekë.

Në Ministrinë e Bujqësisë dhe Zhvillimit Rural, raporti evidenton problematika që prekin si kuadrin rregullator ashtu edhe sigurinë e produkteve bujqësore. KLSH konstaton se aktet e ministrisë nuk përcaktonin qartë subjektet përgjegjëse për zbatim dhe monitorim, krijonin mbivendosje dhe mungesë qartësie për strukturat zbatuese. Një nga gjetjet më shqetësuese lidhet me pesticidet: normat e miratuara për disa produkte bujqësore rezultojnë disa herë më të larta se standardet e BE-së, ndërsa disa nuk kanë as nivel maksimal përdorimi. Nga verifikimi i listës së produkteve të mbrojtjes së bimëve të lejuara për përdorim në Shqipëri, krahasuar me listën e BE-së, është konstatuar se gjatë viteve 2022-2024 kanë qenë në qarkullim në territorin shqiptar 10 produkte të ndaluara në Bashkimin Evropian.

Po në MBZHR, KLSH gjeti se nga 673 parcela tokë bujqësore të dhëna me qira, vetëm 102 parcela, ose 15%, rezultojnë me tituj pronësie të regjistruar në emër të ministrisë. Madje edhe këto 102 parcela nuk janë pasqyruar si rritje e aktiveve, duke sjellë nënvlerësim në pasqyrat financiare. Raporti evidenton zgjidhje kontratash, kërkesa për amendime, moskryerje investimesh sipas kontratave dhe problematika me pronësinë e tokës, për shkak të mungesës së verifikimit paraprak juridik para qiradhënies. Në zbatimin e kontratave të punimeve publike janë evidentuar volume pune të pakryera, për të cilat është kërkuar shpërblim dëmi prej 19.053 milionë lekësh, ndërsa efektet negative në ekonomicitet, eficiencë dhe efektivitet arrijnë në 206.962 milionë lekë.

Në Ministrinë e Shëndetësisë dhe Mirëqenies Sociale, auditimi flet për projekte të çelura ose realizuara pa respektuar ciklin e miratimit, mosngritje të grupit të monitorimit për projektet me financim të huaj dhe mospasqyrim të detyrimeve të prapambetura për rimbursimin e TVSH-së. Në prokurime janë konstatuar mangësi në kriteret e kualifikimit, përfshirë aplikim të gabuar të vlerës së punëve të ngjashme, mungesë argumentimi për numrin e punonjësve dhe makinerive dhe përsëritje kriteresh. Raporti evidenton edhe skualifikim të padrejtë të operatorëve ekonomikë me efekt financiar negativ 6.62 milionë lekë. Në terren janë gjetur mospërputhje mes sasive të kërkuara dhe nevojave reale, ndërsa në kontratat e punimeve publike janë konstatuar volume pune të pakryera në shumën 5.019 milionë lekë. KLSH vëren gjithashtu se nuk është ushtruar mbikëqyrje e mjaftueshme mbi kontratat e furnizimit me barna, duke ua lënë spitaloreve të varësisë këtë përgjegjësi. Vendimet gjyqësore të formës së prerë për largime nga puna kanë prodhuar 49.566 milionë lekë efekt financiar negativ.

Në Ministrinë e Arsimit, gjetjet përqendrohen në planifikimin buxhetor, prokurimet dhe menaxhimin e aktiveve. KLSH evidenton vonesa në dorëzimin e PBA-së, çelje projektesh jashtë ciklit buxhetor, investime me financim të huaj të paplanifikuara, mungesë koordinimi mes strukturave, njohje të detyrimeve vetëm në momentin e pagesës dhe likuidim faturash përtej afatit ligjor. Në tenderë janë gjetur parregullsi në përbërjen e komisioneve, mungesë dokumentacioni, kritere jo proporcionale, përdorim certifikatash të paakredituara dhe mosverifikim i kapaciteteve teknike. Në procedurat me vlerë të vogël janë konstatuar mangësi në specifikimet teknike, mungesë e deklaratave të konfliktit të interesit dhe mosinventarizim i dosjeve. Raporti flet edhe për asgjësim të pajisjeve të rrezikshme pa riciklim, regjistrim jo të plotë të aktiveve, mungesë gjurmueshmërie dhe një projekt me financim të huaj për eficiencën e energjisë në shkolla që, sipas KLSH, u cenua sepse disa objekte arsimore ishin paralelisht në rikonstruksion, duke e bërë raportin e eficiencës së energjisë të pazbatueshëm. Efektet negative llogariten në 26.118 milionë lekë.

Në Ministrinë e Turizmit dhe Mjedisit, KLSH konstaton mosmarrje masash për rikthimin ose sistemimin e punonjësve të larguar nga puna, mosnjohje të detyrimeve në momentin e krijimit, likuidim faturash jashtë afatit ligjor, investime me financim të huaj të paplanifikuara dhe mangësi në prokurime. Raporti flet për dëm ekonomik 1.852 milionë lekë pa TVSH për shkak të llogaritjeve të gabuara, punimeve të pakryera dhe mospërputhjeve mes volumeve në terren dhe situacioneve finale, si dhe për efekte negative 29.125 milionë lekë, të lidhura mes të tjerash me marrjen me qira të automjeteve në mënyrë të pajustifikuar dhe vendimet gjyqësore për ish-punonjësit.

Në Institutin e Sigurimeve Shoqërore, auditimi evidenton diferenca mes të dhënave të ISSH-së dhe Drejtorisë së Përgjithshme të Tatimeve për të ardhurat, rritje të debitorëve për kontributet e sigurimeve, veçanërisht në sektorin privat, dhe vijim të deficitit të skemës. Ka mungesë bashkëpunimi mes ISSH dhe DPT për transmetimin e të dhënave elektronike dhe mbledhjen e listëpagesave të prapambetura. Raporti vëren shkelje afatesh për caktimin e pensioneve, mospërputhje mes sistemeve PAMC dhe CMIS, mosinspektim të plotë të dosjeve dhe vonesa në ndalimin e përfitimeve të paligjshme, duke vështirësuar rikuperimin e shpenzimeve të paguara padrejtësisht. Efektet negative për fondet publike llogariten në 47.929 milionë lekë.

Në Avokaturën e Shtetit, KLSH evidenton pasaktësi në raportimin e detyrimeve që Republika e Shqipërisë ka ndaj palëve paditëse, pasi në raportet vjetore të Ministrisë së Financave dhe në evidencat e borxhit nuk paraqiten interesat mbi shumat e vendimeve të GjEDNJ-së apo arbitrazheve ndërkombëtare. Ka mangësi në kontrollin e veprimtarisë së avokatëve të shtetit, fokus vetëm te inspektimet tematike ndaj individëve dhe jo mbi zyrat, mungesë auditimi të brendshëm, mungesë të strategjisë së menaxhimit të riskut dhe mungesë vlerësimi të performancës së punonjësve. KLSH vëren se mungesa e stafit ka penguar ndarjen e detyrave dhe ka rritur riskun e keqmenaxhimit e konfliktit të interesit. Raporti sjell shifra të forta edhe për rrezikun financiar: gjashtë çështje në proces në GjEDNJ kundër Shqipërisë me vlerë 17.968.650 euro, katër çështje arbitrazhi ku shteti është humbës me efekt total 180.125.882 euro, ndërsa për një vendim të njohur nga Gjykata e Apelit është krijuar edhe interes prej 60,776 euro vetëm nga vonesat në ekzekutim.

Një kapitull me ndjeshmëri të lartë publike është ai për Autoritetin Kombëtar të Ushqimit. KLSH evidenton mangësi të konsiderueshme në kontroll, gjurmueshmëri, import dhe asgjësim të produkteve ushqimore me origjinë shtazore dhe bimore. Dokumentimi i procedurave të inspektimit është i paplotë, duke mos lënë gjurmë të plota auditimi për veprimet e ndërmarra. Në shumë raste mostrat janë marrë shumë pranë afatit të skadencës, duke kufizuar mundësinë e ndërhyrjes në kohë për tërheqjen e produkteve jokonforme nga tregu. Edhe më problematike është gjetja se laboratorët e AKU rezultojnë të paakredituar sipas standardeve ndërkombëtare, megjithëse gjatë periudhës së auditimit kanë pranuar 43,916 mostra dhe kanë analizuar 89,370 tregues analitikë. Sipas KLSH, mungesa e akreditimit kufizon besueshmërinë dhe pranueshmërinë e rezultateve laboratorike.

Raporti evidenton vonesa dhe mungesë veprimesh në trajtimin e njoftimeve të sistemit evropian RASFF, mangësi në gjurmueshmërinë e produkteve përgjatë zinxhirit ushqimor dhe mungesë dokumentacioni për verifikimin e masave, përfshirë asgjësimin e produkteve jokonforme. Në importin e vezëve, sipas KLSH, nuk është realizuar lidhja e plotë mes kodit të prodhuesit, kodit në etiketë dhe barkodit tregtar. Gjithashtu, produktet bimore të marra në kuadër të planit të monitorimit kanë rezultuar me përmbajtje pesticidesh mbi normat e lejuara dhe me pesticide të ndaluara në Shqipëri dhe BE. KLSH ngre alarm edhe për mungesë të evidencave të plota dokumentare në proceset e asgjësimit, mungesë verifikimesh mbi ndikimin në ujërat nëntokësore dhe raste kur subjektet që kryenin grumbullimin e asgjësimin e mbetjeve nuk ishin të licencuara. Sipas raportit, dobësitë rregullatore dhe të kontrollit mund të ndikojnë negativisht në sigurinë ushqimore, mbrojtjen e konsumatorit dhe besueshmërinë e produkteve në treg.

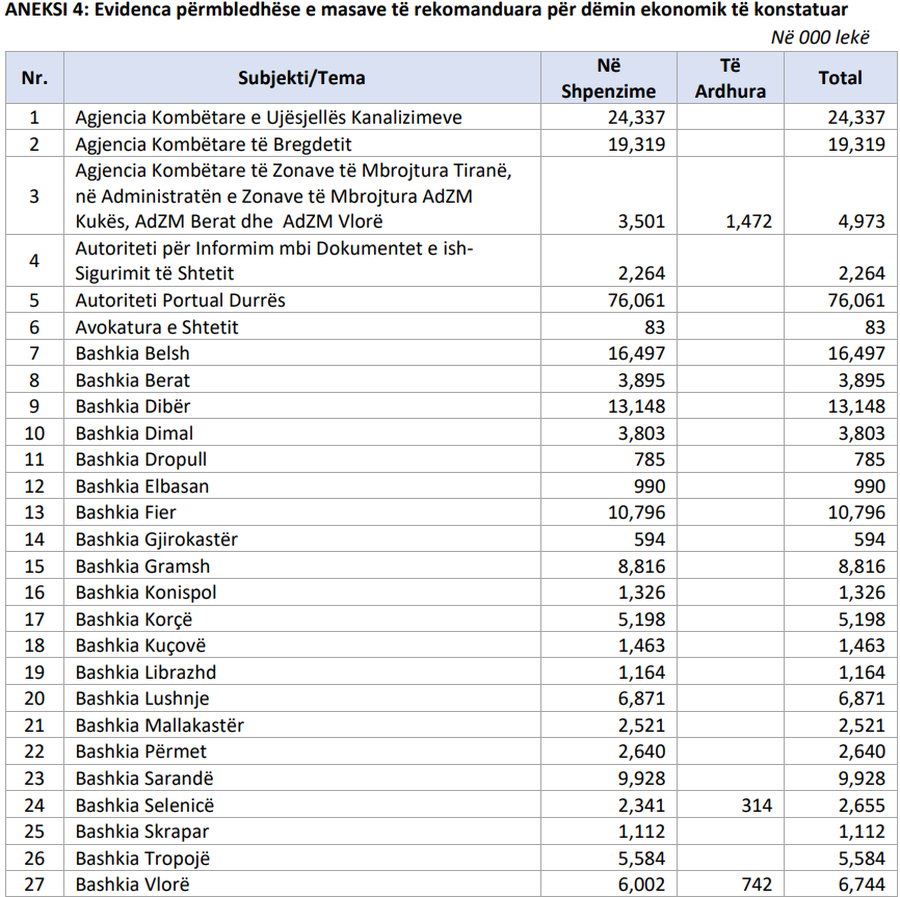

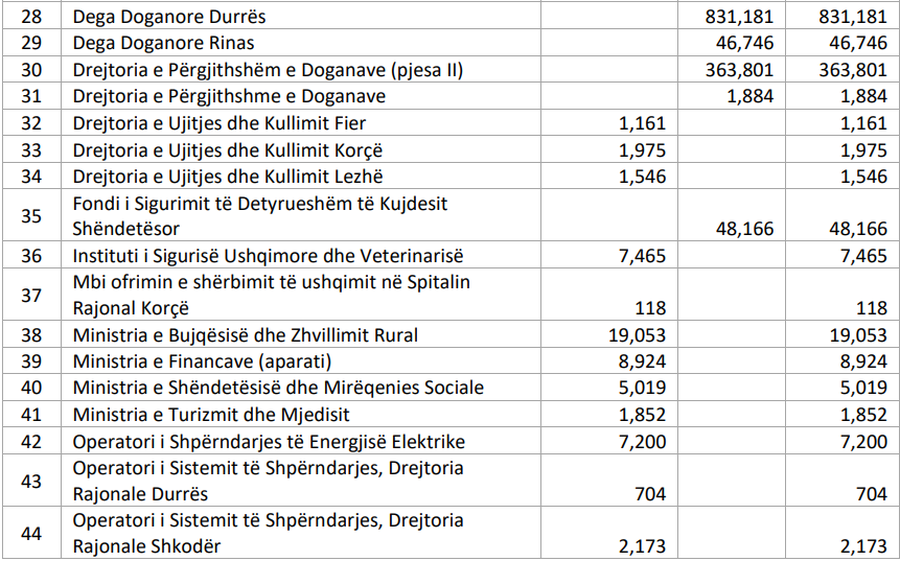

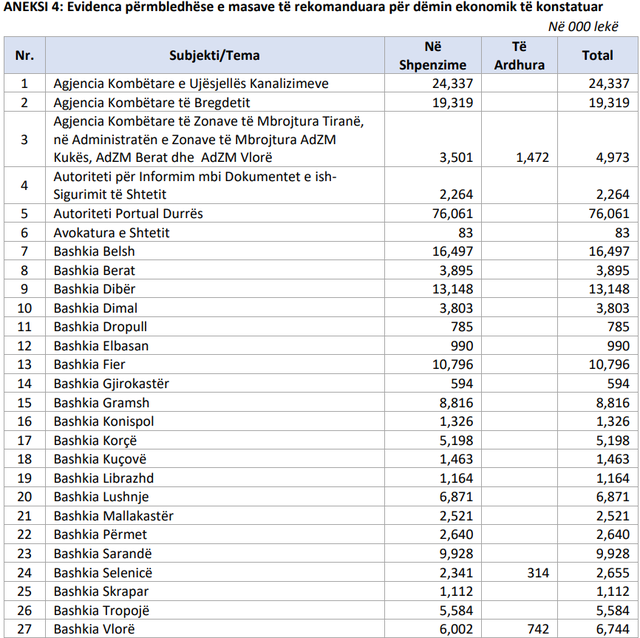

Në Agjencinë Kombëtare të Bregdetit, KLSH evidenton rishikime të shumta fondesh pa analizë dhe argumentim të kërkesave buxhetore. Janë miratuar kontrata për qiramarrjen e hapësirave të plazhit pa dokumentacion të plotë mbi detyrimet tatimore, pa siguruar vrojtues për çdo ditë të sezonit dhe pa dokumentuar me materiale fotografike gjendjen reale të strukturave akomoduese. Në rastet me shkelje nuk janë aplikuar siç duhet masat administrative. Në prokurime ka pasur parregullsi në dokumentet e tenderit dhe ofertën fituese. Raporti evidenton dëm ekonomik 19.319 milionë lekë nga mosaplikimi i sanksioneve të parashikuara në kontratat e pastrimit, si dhe efekte negative 13.997 milionë lekë nga mosaplikimi i masave administrative, skualifikimi i operatorëve pa analizë ligjore dhe shpenzimet për vendimet gjyqësore të ish-punonjësve.

Në Drejtorinë e Përgjithshme të Pronës Publike, auditimi evidenton mungesë planesh veprimi të strukturuara për proceset e privatizimit, mungesë analizash dhe raportimesh periodike, si dhe informacion të mangët, të pasistemuar dhe jo të përditësuar mbi monitorimin e kontratave të qirasë dhe përdorimit të pronës publike. Strukturat përgjegjëse nuk kanë ndjekur plotësisht procedurat për llogaritjen e penaliteteve, verifikimin e investimeve dhe nivelit të punësimit të parashikuar në kontrata. Raporti sjell në vëmendje humbjen prej 2.446 miliardë lekësh të tetë shoqërive shtetërore për vitin 2022, proceset shumëvjeçare të likuidimit të nëntë shoqërive aksionere me pasuri të paluajtshme 6.85 miliardë lekë dhe detyrime të krijuara ndaj punonjësve e palëve të treta mbi 2.225 miliardë lekë. Dividendi i prapambetur i palikuiduar rezulton 4.054 miliardë lekë. KLSH llogarit efekte negative dhe të ardhura të munguara 148.241 milionë lekë.

Në Korporatën e Investimeve Shqiptare, raporti flet për planifikim buxhetor pa argumentim të detajuar, mungesë kuadri të plotë rregullator për identifikimin dhe menaxhimin e projekteve, mungesë manualesh, udhëzuesish dhe metodologjish të standardizuara. Projekt-propozimet 2022-2024, sipas KLSH, janë realizuar pa analiza të detajuara risku, objektivash, përfitueshmërie dhe rentabiliteti. Po ashtu, janë konstatuar ndërprerje të projekteve të mëparshme, edhe pse ishin paguar ekspertë të jashtëm për studime parafizibiliteti. Në sistemin e menaxhimit financiar dhe kontrollit janë gjetur vonesa, mungesë strategjie risku dhe dokumentacioni të përditësuar. Efektet negative llogariten 3.972 milionë lekë.

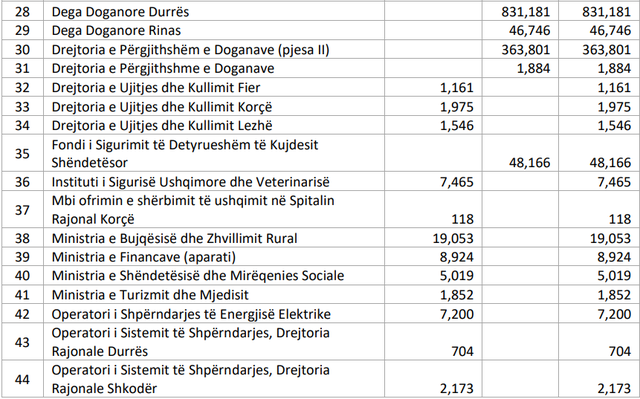

Në Autoritetin e Aviacionit Civil, KLSH konstaton se institucioni ka marrë rol garantues për fonde buxhetore në favor të një shoqërie tregtare në vlerën 2 miliardë lekë, pra përtej kompetencave ligjore. Po ashtu, nuk është përmbushur detyrimi për plotësimin e fondit rezervë dhe transferimin e detyrimeve në buxhetin e shtetit. Në fund të vitit 2024, AAC kishte të arkëtueshme tregtare 941.656 milionë lekë dhe të arkëtueshme të tjera 2.012 miliardë lekë. Përveç kësaj, janë evidentuar 21.998 milionë lekë përdorim pa efektivitet për pagesa që lidhen me procese gjyqësore nga largimet e padrejta nga puna.

Në Autoritetin Portual Durrës, raporti zbulon një nga paketat më të gjera të problematikave: mungesë sistemi efektiv të kontrollit të brendshëm, mungesë komiteti auditimi, këshill drejtues që nuk është mbledhur rregullisht, këshill konsultativ jo funksional, shpërblime për anëtarët e këshillit pa miratim të ministrit të linjës dhe në kundërshtim me legjislacionin për konfliktin e interesit. Në prokurime janë kualifikuar operatorë që nuk përmbushnin kriteret e tenderit. Në zbatimin e kontratave janë gjetur pagesa pa faturë tatimore, mosdeklarim në afat i TVSH-së në vlerën 232.965 milionë lekë, pagesa mbi vlerën e kontratës prej konvertimit të gabuar të monedhës me dëm 19.269 milionë lekë, pagesa për punime të pakryera 1.184 milionë lekë dhe mosmbajtje penalitetesh për vonesa 55.608 milionë lekë. Raporti flet edhe për pagesa për shërbime pa procedurë prokurimi e pa dokumentacion justifikues, 796.534 milionë lekë debitorë, ku për 348.057 milionë lekë nuk janë ndjekur procedurat e arkëtimit, inventarë stok 497.878 milionë lekë të paanalizuar dhe të ardhura të munguara totale 838.818 milionë lekë, përveç 235.362 milionë lekëve dhe 549,059 euro efekte negative në përdorimin e fondeve.

Në Agjencinë Kombëtare të Ujësjellës-Kanalizimeve, KLSH gjen diferencë 169.564 milionë lekë në stokun e detyrimeve të prapambetura për mungesë rakordimi me thesarin. Nga 14 shoqëri ujësjellësi, vetëm 6 kanë ambiente laboratorike, çka sipas raportit do të thotë moskryerje e analizave të ujit të pijshëm dhe mungesë garancie për sigurinë e qytetarëve. Projekti “Përmirësimi i Sistemit të Kanalizimeve të Tiranës së Madhe” ka mbetur pa progres në shpronësime, ndërsa mungon regjistër i centralizuar i projekteve të ujësjellësve. Janë konstatuar edhe 71.615 milionë lekë efekt financiar në buxhetin e shtetit nga mosnjohja kontabël në kohë e detyrimeve që burojnë nga vendimet gjyqësore, plus 159.978 milionë lekë ende të pashlyera dhe 56.801 milionë lekë të tjera të pritshme nga vendimet e shkallës së dytë. Në kontrata janë gjetur pagesa për punime të pakryera 24.337 milionë lekë dhe mungesë të ardhurash 221.153 milionë lekë nga dy kontrata ku afatet nuk janë zbatuar.

Për projektin “Infrastruktura Bashkiake V”, po në AKUK, KLSH konstaton shtesa kontratash për faza të mbyllura më herët, pagesa të pajustifikuara për Kamzën dhe kosto shtesë pa efektivitet 453,824 euro nga tarifa e angazhimit për shkak të ecjes së ngadaltë të projektit.

Në OSHEE Group, raporti nënvizon se për marrëveshjen me Postën Shqiptare për printimin dhe shpërndarjen e faturave të energjisë nuk ushtrohej kontroll i mjaftueshëm për realizimin efektiv të shërbimit, ndaj pagesat 923.369 milionë lekë konsiderohen efekt financiar negativ për buxhetin e shoqërisë. OSSH ka blerë energji për mbulimin e humbjeve në rrjet në sasinë 3.697 miliardë kWh, me vlerë 35.116 miliardë lekë. Nga humbjet jo teknike të faturuara 406.131 milionë lekë, janë arkëtuar vetëm 36.198 milionë lekë, duke lënë 396.934 milionë lekë të ardhura të munguara. Raporti gjen gjithashtu pagesa për punime të pakryera 7.199 milionë lekë, humbje gjyqesh 13.706 milionë lekë, pagesa për mos-ekzekutim vullnetar të dëmshpërblimeve 79.673 milionë lekë, dietë ushqimore të përllogaritur në kundërshtim me ligjin me efekt financiar negativ 790.675 milionë lekë dhe shpërblime të veçanta 76.810 milionë lekë të dhëna pa analizë paraprake të gjendjes ekonomike.

Në drejtoritë rajonale të OSSH-së në Tiranë, Durrës dhe Shkodër, problematika përsëriten me nuanca të ndryshme: vonesa të konsiderueshme në lidhjet e reja me energji elektrike, mosrealizim sistematik i planeve të ndërprerjeve për debitorët, humbje të larta energjie pa analiza të plota për të përcaktuar nëse janë teknike apo jo teknike, fokus i pamjaftueshëm ndaj subjekteve private me risk të lartë, mangësi në dokumentimin e prokurimeve dhe pagesa për punime të pakryera. Në Tiranë janë gjetur aktive të munguara në kontabilitet dhe të paidentifikuara gjatë inventarizimit fizik në vlerën 939.182 milionë lekë. Po aty ka mosarkëtim të energjisë së faturuar 56.326 milionë lekë për 2023 dhe 11.256 milionë lekë për 2024. Në Durrës, humbjet e energjisë kanë qenë 18.99% në 2023 dhe 17.56% në 2024, ndërsa të ardhurat e munguara nga mosarkëtimi arrijnë 50.652 milionë lekë për 2023 dhe 7.024 milionë lekë për 2024. Në Shkodër, humbjet shkojnë në 33.68% në 2023 dhe 32.30% në 2024, me mosarkëtim të energjisë 27.682 milionë lekë për 2023 dhe 69.074 milionë lekë për 2024. Në të tre rajonet janë konstatuar gjithashtu humbje nga çështjet gjyqësore për largime të padrejta nga puna.

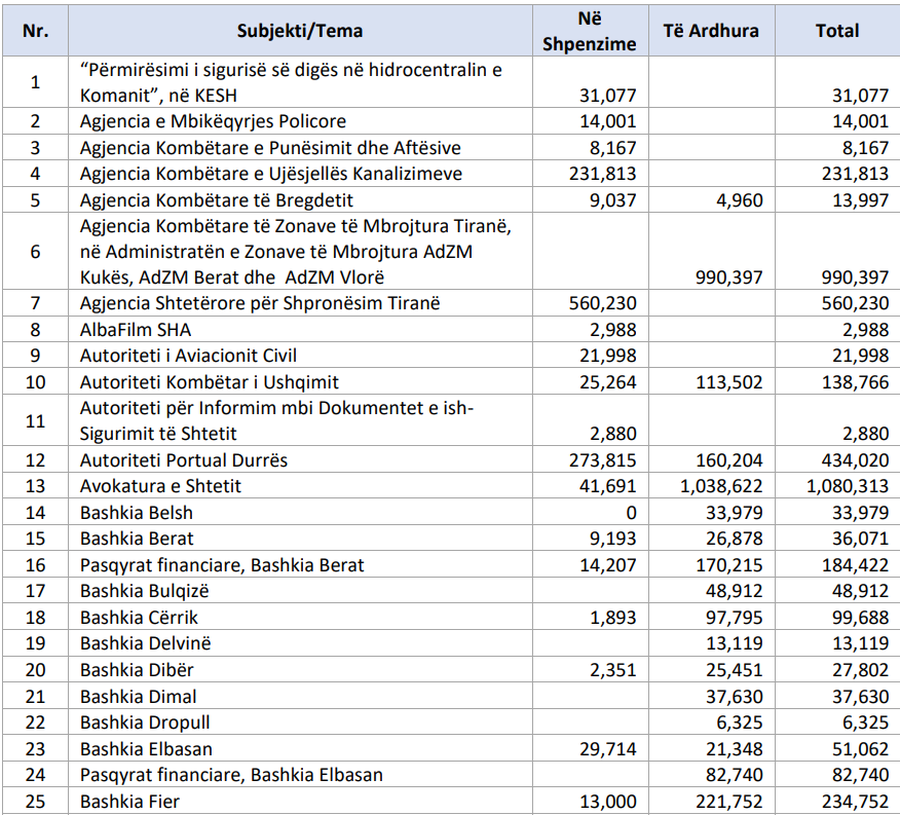

Në KESH, për projektin “Fuqia energjetike dhe siguria e digës në kaskadën e Drinit”, KLSH konstaton se detyrimet e huasë që duhej të mbuloheshin nga KESH nuk janë shlyer, duke krijuar detyrim të papaguar 13.273.274 euro. Procesi i prokurimit nuk është dokumentuar siç duhet, ofertat janë dorëzuar direkt te drejtori i njësisë së menaxhimit të projektit, ndërsa vlerësimi teknik është kryer me rreth 18 muaj vonesë. Kontrata e konsulencës është rritur nga 372,700 euro në 1,526,204 euro dhe është zgjatur nga 10+6 muaj në 96 muaj. Janë kryer 11.673.731 lekë pagesa për TVSH të rimbursueshme pa dokumentacion të plotë justifikues. Në total, sipas KLSH, Ministria e Financave ka mbuluar principal, interesa dhe komisione, duke krijuar kosto shtesë për buxhetin e shtetit për shkak të moszbatimit të marrëveshjes së nënhuasë nga KESH.

Në projektin “Përmirësimi i sigurisë së digës në hidrocentralin e Komanit”, auditimi gjen shkelje në financim, prokurim, ekzekutim dhe mirëmbajtje. Huaja nuk është shfrytëzuar plotësisht, me 6.128.224 euro të padisbursuara. Procesi i prokurimit dhe lidhja e kontratave për rehabilitimin e portave të shkarkimit është kryer pa autorizimin e titullarit të KESH. Pagesat e parapagimeve dhe faturave janë miratuar pa respektuar dokumentacionin dhe procedurat përkatëse. KESH nuk ka përmbushur detyrimet e saj ndaj Ministrisë së Financave, duke mbartur detyrime të papaguara 9.820.643 euro, ndërsa për shkak të zgjatjes së afatit të projektit dhe disbursimit jo sipas skedulit, Ministria e Financave ka paguar 316,624.52 euro kosto shtesë ndaj EBRD.

Në Termocentralin Vlorë, KLSH përshkruan një situatë të rënduar financiare dhe administrative. Detyrimet e shoqërisë janë shumë më të larta se aktivet, në vlerën 13.875 miliardë lekë, ndërsa këto nuk janë kontrolluar apo inventarizuar siç duhet. Në prokurime janë konstatuar mangësi në kriteret për kapacitetin ekonomik, fondin limit, vlerësimin e ofertave dhe mungesë të specialistit të fushës. Janë evidentuar pagesa për shërbime ose punime të pakryera 409 mijë lekë, mangësi në marrjen në dorëzim dhe përdorim jo sipas manualeve për konservimin e TEC-it. Po ashtu, 32.447 milionë lekë janë konsideruar përdorim pa efektivitet i fondeve publike për shpërblime të veçanta dhe pagesa gjyqësore lidhur me shtesën për vjetërsinë në punë.

Në Spitalin Rajonal Vlorë, raporti evidenton probleme në funksionimin e strukturave drejtuese, mungesë mbledhjesh të bordit për zgjedhjen e administratorit, mosfunksionim të ekipit menaxhues, mungesë sistemi efektiv të kontrollit të brendshëm dhe një numër të konsiderueshëm rishikimesh buxhetore. Në prokurime janë konstatuar mangësi në fondin limit, përcaktimin e nevojave, kriteret e kualifikimit dhe shpallje fituesish me mangësi në plotësimin e kushteve. Në procedurat me vlerë të vogël, KLSH evidenton copëzim fondi për të shmangur procedurat standarde. Janë konstatuar efekte negative 1.097 milionë lekë nga shtesat mbi pagë të aplikuara në mënyrë të parregullt.

Presso l'Ospedale Regionale di Scutari, i risultati dell'indagine riguardano la supervisione e il controllo delle attività ospedaliere, la mancanza di una procedura standardizzata per la pianificazione di farmaci e materiali sanitari, carenze negli appalti e la mancanza di specialisti del settore nei comitati. Sono stati riscontrati pagamenti per servizi e lavori incompiuti per un importo di 1,093 milioni di lek, proroghe ingiustificate delle scadenze e un uso inefficace dei fondi pubblici per un importo di 2,101 milioni di lek.

Presso l'Agenzia nazionale per le aree protette e le amministrazioni regionali, l'Autorità superiore di controllo (SAI) ha riscontrato che solo 14 delle 45 aree protette dispongono di piani di gestione in vigore e che 4 di queste hanno superato il periodo di validità decennale. Le aree non sono registrate nel catasto, non sono stati istituiti gruppi di lavoro per il fondo comune delle aree protette e la documentazione relativa alle ispezioni non è tenuta in modo completo. Si riscontrano irregolarità nei contratti di locazione, calcoli errati del valore di locazione, attività informali non dichiarate e carenze nella riscossione degli obblighi. Il rapporto parla di ingiusta esclusione di operatori, servizi prestati con un valore economico superiore a 600 mila lek, opere incompiute per 2.901 mila lek e obblighi non pagati e non contabilizzati derivanti da contratti di locazione per un importo di 990.397 mila lek.

Nel complesso, il rapporto SAI del 2025 presenta un quadro ricorrente di debolezze strutturali nella pianificazione del bilancio, negli appalti pubblici, nella gestione del patrimonio, nella riscossione delle entrate, nel monitoraggio dei contratti e nell'esecuzione delle sentenze. In quasi tutti i settori, dalla finanza all'alimentazione, dall'energia alla sanità, dai beni pubblici alle infrastrutture, i risultati evidenziano una gestione carente, controlli incompleti e conseguenze finanziarie tangibili per il bilancio statale.

A livello politico e istituzionale, il rapporto presentato all'Assemblea dovrebbe servire da base per il dibattito sulle responsabilità amministrative, le misure correttive e il seguito dato alle raccomandazioni. Ma al di là del dibattito, il documento dell'Istituto Superiore di Controllo solleva un interrogativo diretto sulla capacità dello Stato di pianificare, controllare e tutelare efficacemente i fondi pubblici, in un momento in cui si registrano danni, mancate entrate e rischi fiscali in quasi tutti i livelli della pubblica amministrazione. / Opuscolo

Shume deme asnje kallezim ne prokurori, vetem shifra per statistika, KLSH e paafte tallje me detyren

Shume deme asnje kallezim ne prokurori, vetem shifra per statistika, KLSH e paafte tallje me detyren