Shkruar nga Tom Stevenson

Shkruar nga Tom Stevenson

An investor who saw Elon Musk's rise at the start of the year and invested £100 in Tesla shares is now worth £64. The same investor who backed Chinese technology and consumption with a £100 investment in Alibaba is now worth £155...

The designation of "liberation day" in early April has shed light on the stock market's assessment of Donald Trump's restoration of global trade in the first three months of the year.

The numbers are known for the first quarter, but they are unclear.

Investors think tariffs are bad for growth and inflation, and they believe they will be at least as damaging to the country imposing them as they are to the apparent targets.

The January-March quarter was a tale of two halves, with global stocks peaking in mid-February. By the end of the 3-month period, stocks were generally modestly lower. However, that only told half the story.

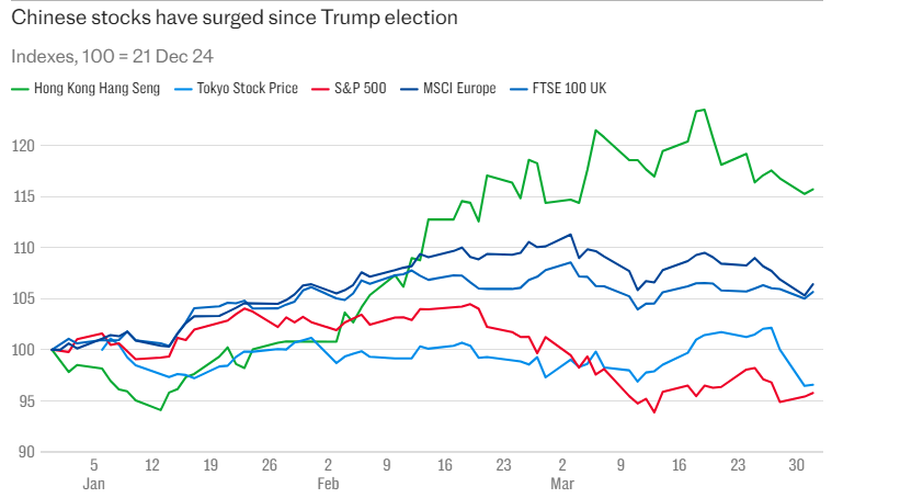

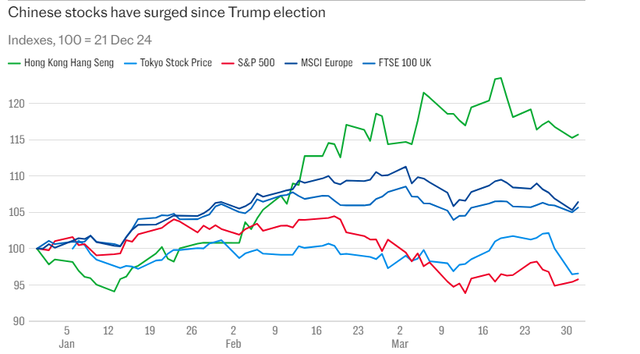

It masked a wide spread of returns, with Japan 10% lower in the quarter and Wall Street 5% lower, but Europe and the UK 5% more positive and Hong Kong's Hang Seng index 16% higher than it started the year.

For the US, it was the worst quarter since the market's lowest point, driven by interest rates in 2022.

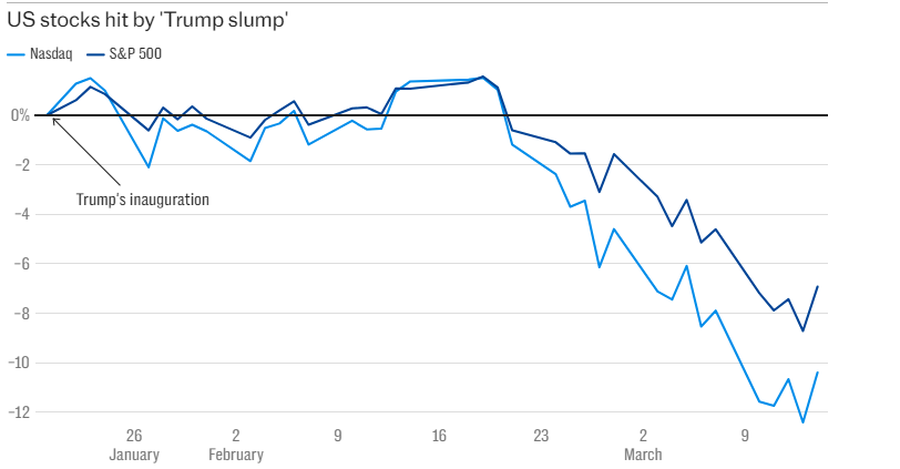

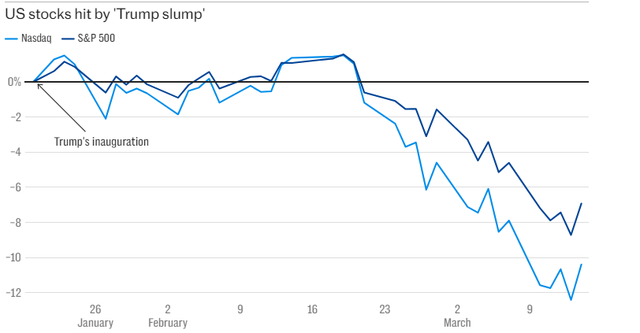

From its mid-February high, the S&P 500 is down 10%, led by the “big seven” technology stocks, which have layered concerns about the efficiency of AI spending on growth and fears of inflation affecting the rest of the economy.

The tech-heavy Nasdaq index fell more than 10% during the quarter and is 14% off its high in February.

Investors have adopted a “sell first, think later” approach to Wednesday’s tariff announcements, which were well-informed but uncertain – what former US defense secretary Donald Rumsfeld would have called the known unknown.

Even if the scale and scope of the measures has been unclear, the direction of travel has been easier to see.

Over the weekend, Goldman Sachs raised its inflation forecast, increased the chance of a US recession from 20% to 35% and warned that it was too early to call the end for US stocks.

What is noticeably different about this recent market swing, compared to the broad-based sell-off of 2022, is the fact that there were places for investors to hide.

The rethinking of America's AI dominance was partly triggered by China's demonstration, through DeepSeek, that it retains the ability to innovate and compete with the US.

Foreign investors generally play China's story through Hong Kong, and that has helped the Hang Seng lead the year so far.

Fituesit e tjerë në tremujorin e parë ishin tregjet evropiane të aksioneve, duke përfshirë edhe tona të Mbretërisë së Bashkuar.

Në një farë mënyre Trump ka qenë një dhuratë për rajonin, duke ofruar një thirrje zgjimi për vendet që kanë shijuar për një kohë të gjatë mbulesën e rehatisë së garancive të sigurisë amerikane dhe energjisë së lirë ruse.

Qëndrimi në këmbët tona mund të mos jetë edhe aq e keqe nga perspektiva e rritjes ekonomike. Ju mund të argumentoni se Trump i ka dhënë Kinës një nxitje të ngjashme – kërcënimi i tarifave e ka nxitur Pekinin në stimulimin e konsumit të brendshëm.

Ndërsa këto ndikime janë të qarta në ecurinë e indekseve të tregut, është në nivel individual të aksioneve që efekti është më i dukshëm. Shpërndarja e kthimeve gjatë tre muajve të fundit midis fituesve dhe humbësve është befasuese.

Një investitor që pa ngritjen e Elon Musk në fillim të vitit dhe investoi 100 £ në aksionet e Tesla-s, sot ka 64 £. I njëjti investitor që mbështeti teknologjinë dhe konsumin kinez me një investim prej 100 £ në Alibaba, sot ka 155 £. Nëse ata do të kishin marrë një pikë në shpenzimet gjermane të mbrojtjes, 100 £ në Rheinmetall sot janë mbi dyfishuar, 215 £.

Përpjekja për të zgjedhur fituesit dhe humbësit deri më tani ka qenë përtej më të zgjuarve. Përhapja e vezëve në një sërë shportash nuk është dukur kurrë një ide kaq e mirë.

Koha e lëkundjeve nuk ka qenë më e lehtë se sa zgjedhja e fituesve. Dhe ndërsa peshojmë "ditën e çlirimit" dhe vendosim një kurs për tremujorin e dytë, bastet e mëdha vazhdojnë të duken të rrezikshme. SHBA përballet me një betejë të vazhdueshme midis reflacionit – të nxitur nga lehtësimi fiskal dhe monetar – dhe stagflacionit.

Por ndërsa perspektiva e menjëhershme për Amerikën është e paqartë, loja përfundimtare e Trump për një bilanc tregtar të përmirësuar dhe më shumë prodhim vendas mund të mbajë lidershipin e tregut amerikan në një afat më të gjatë.

Ashtu si bastet kundër S&P-së janë një strategji afatgjatë e pamatur, entuziazmi i tregut për Evropën është njëlloj me rënien e këmbanave të alarmit.

Investitorët e kanë mirëpritur premtimin për shpenzime më të larta të qeverisë, por nuk është e qartë se si kjo filtron në fitime më të larta, përtej përfituesve të dukshëm të mbrojtjes dhe infrastrukturës. Sfidat demografike dhe produktiviteti të rajonit mbeten.

Nëse kemi mësuar diçka nga tre muajt e fundit, është se narrativat e lehta janë armiku i vendimeve të mira për investime.

Dhe nëse dikush parashikonte tre muaj më parë se Hang Seng do të tejkalonte Wall Street-in me 20 pikë përqindjeje, ari do të arrinte një varg nivelesh të reja më të larta dhe yield-et e thesarit do të binin në pak më shumë se 4 për qind, ka munguar memorandumi.

Pas një tremujori të parë të lëkundur dhe teksa peshojmë atë që duket si një rend i ri botëror, unë jam edhe më pak i prirur të bëj thirrje të guximshme. /Përshtati Pamfleti nga The Telegraph/

Tom Stevenson is chief investment officer at Fidelity International.

Lini një Përgjigje