Shkruar nga Pamfleti

Shkruar nga Pamfleti

Der Ölpreis von 119 Dollar pro Barrel und geopolitische Spannungen halten die Euro-Zinsen hoch; die Kreditraten steigen stetig, was sich direkt auf die Familienbudgets auswirkt...

Der durch die Eskalation des Konflikts im Nahen Osten bedingte Anstieg der Ölpreise auf den internationalen Märkten hat eine Kettenreaktion ausgelöst, die bereits Albanien erreicht hat.

Da der Brent-Ölpreis die Marke von 119 Dollar pro Barrel erreicht hat, signalisieren die Märkte eine neue Realität: teurere Energie, stabilere Inflation und teureres Geld in der Eurozone.

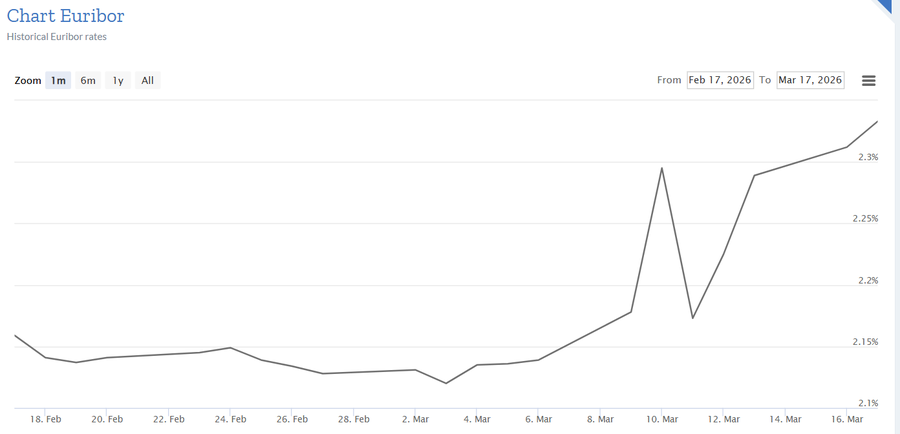

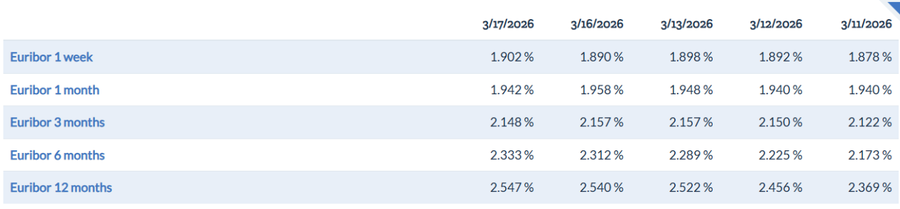

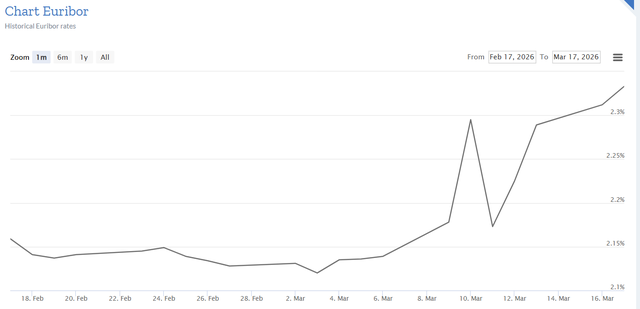

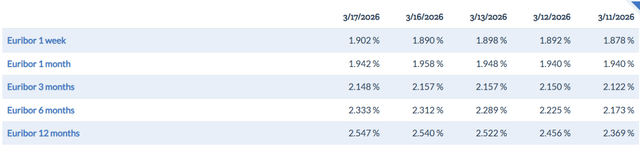

Dies ist der Moment, in dem sich geopolitische Entwicklungen in konkreten Kosten für die Bürger niederschlagen. Denn parallel zum Ölpreis ist auch der Euribor, der Basisindikator für die Berechnung der Euro-Kreditzinsen, gestiegen.

Innerhalb weniger Tage ist der 6-Monats-Euribor von rund 2,128 % auf 2,333 % gestiegen, was einem relativen Anstieg von fast 10 % entspricht. Das mag nach einer geringen Veränderung klingen, hat aber in der Praxis direkte Auswirkungen auf die monatlichen Kreditraten.

Die Formel ist einfach und unerbittlich: Kreditzins = Euribor + Bankmarge. Jede Erhöhung des Euribors wird also automatisch an den Kunden weitergegeben. Bei einer Bankmarge von 2 % steigt der Gesamtzinssatz allein durch diese Änderung von 4,128 % auf 4,333 %.

Aber wie viel lässt sich daraus in realem Geld umrechnen?

Für einen typischen Kredit:

• 50.000 Euro / 20 Jahre → etwa 5 Euro mehr pro Monat

• 70.000 Euro / 20 Jahre → etwa 7–8 Euro mehr pro Monat

• 100.000 Euro / 20–25 Jahre → etwa 11–12 Euro mehr pro Monat

Diese Zahlen mögen für sich genommen tragbar erscheinen. Doch das Problem ist nicht allein das Wachstum, sondern die Dynamik. Solange die Ölpreise hoch bleiben und die Spannungen im Nahen Osten anhalten, wird der Inflationsdruck in der Eurozone stark bleiben. Und wenn die Inflation nicht sinkt, werden die Finanzmärkte die Zinsen nicht senken; im Gegenteil, sie halten sie hoch oder treiben sie sogar noch weiter in die Höhe.

Es ist genau dieses Klima der Unsicherheit, das den Aufstieg des Euribor befeuert.

Für Albanien ist das Risiko zweifach. Erstens spürt das Land als Energieimporteur die Auswirkungen der hohen Ölpreise unmittelbar auf die Preise, den Transport und die Lebenshaltungskosten.

Zweitens ist ein erheblicher Teil der Kredite an private Haushalte und Unternehmen weiterhin an den Euro und an variable Zinssätze gekoppelt.

Das bedeutet, dass der albanische Bürger mit einer doppelten Belastung konfrontiert ist: mehr Geld für Treibstoff und mehr Geld für die Bank.

Und anders als in früheren Phasen scheinen die Chancen auf eine schnelle Entspannung diesmal begrenzt. Ein Ölpreis um die 119 US-Dollar pro Barrel zeigt, dass der Markt mittelfristige Risiken einpreist und nicht nur eine vorübergehende Krise. Unter diesen Umständen braucht jede Stabilisierung Zeit – und in der Zwischenzeit bleiben die Kosten hoch.

Letztendlich bemisst sich der tatsächliche Effekt nicht an ein paar Euro mehr im Monat. Er zeigt sich im ständigen Druck auf das Familienbudget. Denn wenn die Preise für Energie, Lebensmittel und Kredite gleichzeitig steigen, ist der Einfluss nicht mehr linear.

In dieser Krise sprechen Zapfsäule und Bankschalter dieselbe Sprache: Die globale Krise wird für die albanischen Bürger zur monatlichen Rechnung. / Broschüre

Lini një Përgjigje